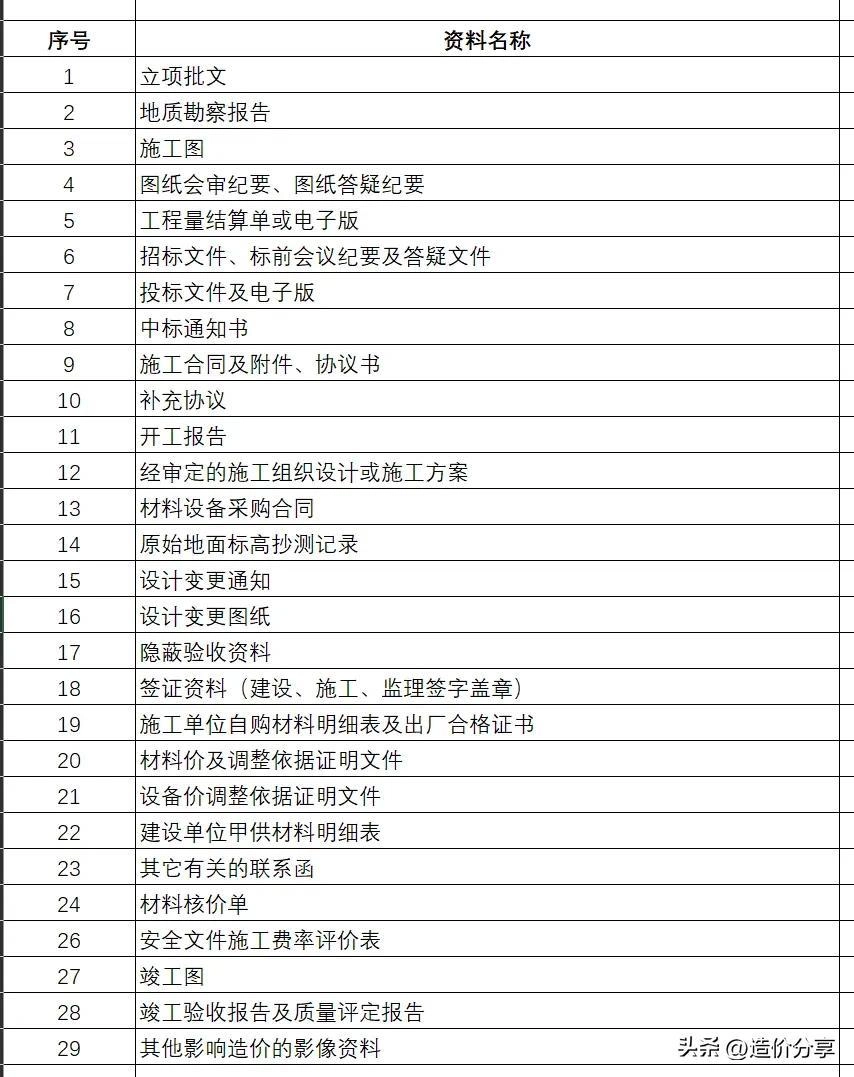

近日,无锡市审计局公布市地铁二号线项目审计报告,指出该项目竣工决算送审金额148.78亿元,审定金额142.83亿元,多计5.95亿元。此外,个别合同还存在工程款超付情况。

对此,审计局要求业主收回超付的工程款。

原文链接:http://www.wuxi.gov.cn/doc/2019/10/31/2688859.shtml

根据《中华人民共和国审计法》的规定,自2012年6月起,无锡市审计局对无锡地铁集团有限公司实施的无锡市轨道交通2号线工程进行了跟踪及竣工决算审计。现将审计结果公告如下:

无锡市轨道交通2号线工程经国家发展和改革委员会批准建设,批准概算174.87亿元。项目西起梅园站,东止于安镇西站,全长26.3公里,除安镇西站暂未实施外,其他建设内容均已完成。该项目于2010年4月开工建设,2014年12月通车试运营。(2018年9月将项目竣工财务决算报无锡市审计局)。

无锡市审计局按规定委托江苏苏亚金诚工程管理咨询有限公司、上海第一测量师事务所有限公司等8家中介机构对项目实施全过程跟踪审核(包括竣工结算审核)。征地拆迁费用由无锡市政府投资评审管理处负责审核。

1.该项目竣工决算送审金额148.78亿元,审定金额142.83亿元,多计5.95亿元。

2.道路修复工程等47项未按规定进行公开招投标。

3.主线及配套工程基本建设程序不够完善,未办理个别站点的建设工程规划许可证、施工许可证;未办理主线的规划验收、竣工验收及备案;未办理部分配套工程的安全监督、环评验收、竣工验收及备案等手续。

4.个别补充协议内容签订不规范。

5.个别合同存在工程款超付的情况。

6.个别直接委托项目价格偏高。

7.因管理问题,导致个别项目投资增加或造成损失浪费。

8.项目竣工决算中存在较多重复项。

……

四、处理情况及审计建议

针对多计金额的问题,无锡市审计局出具了审计决定,要求市地铁集团按审定金额调整项目建设成本,并收回超付的工程款。同时,审计建议市地铁集团应严格执行招投标有关政策规定;严格履行各项基本建设程序;就补充协议涉及的不规范款项,及时与相关单位清算;加强对合同签订、财务支付、工程建设等方面的管理,提高成本控制;加强部门间统筹,减少额外投资,避免损失浪费;提高项目竣工财务决算编制质量。

截至目前,针对审计发现的问题及整改要求,市地铁集团已按审定结果调整项目建设成本,及时收回超付的工程款,对补充协议签订不规范涉及的款项进行了清算,对多个内部管理制度进行了修订。同时,市地铁集团承诺在后续项目建设中严格执行招投标相关规定,严格履行各项基本建设程序,加强合同管理、数据管理、建设管理、前期论证等工作,提高项目竣工财务决算编报质量。

对此,网友们纷纷留言发表自己的看法:

有人认为此举违反了“结算不得以审计为依据”规定:

有人认为如果合同中约定以审计为依据,法院也会予以支持:

有人则指出审计与国家文件存在时间差:

(以上留言均摘自微信公众号:轨道世界)

值得注意的是,通报中要求业主追回多付工程款,说明审计时已经拨付了工程款,即并未以审计结果作为结算依据。

扩展阅读

关于结算与审计的关系,早在2017年全国人大常委会法工委复函《关于对地方性法规中以审计结果作为政府投资建设项目竣工结算依据有关规定提出的审查建议的复函》中就有提及。该复函提出:

经过充分调研和征求意见,认为地方性法规中直接以审计结果作为竣工结算依据和应当在招标文件中载明或者在合同中约定以审计结果作为竣工结算依据的规定,限制了民事权利,超越了地方立法权限,应当予以纠正。

事件经过:

2013年

中建协联合26家地方建筑业协会和有关行业建设协会两次向全国人大常委会申请对规定“以审计结果作为工程竣工结算依据”的地方性法规进行立法审查,并建议予以撤销。

2015年5月

中建协再次向全国人大常委会法工委提交申请,进一步说明这一地方性法规给施工企业造成的经济损失,引起了法工委的高度重视。

2017年2月

法工委印发《对地方性法规中以审计结果作为政府投资建设项目竣工结算依据有关规定的研究意见》,要求各省、自治区、直辖市人大常委会对所制定或者批准的与审计相关的地方性法规开展自查,对有关条款进行清理纠正。

2017年6月

法工委复函《关于对地方性法规中以审计结果作为政府投资建设项目竣工结算依据有关规定提出的审查建议的复函》。该复函提出,经过充分调研和征求意见,认为地方性法规中直接以审计结果作为竣工结算依据和应当在招标文件中载明或者在合同中约定以审计结果作为竣工结算依据的规定,限制了民事权利,超越了地方立法权限,应当予以纠正。

目前,各地对相关条款的清理修订在抓紧落实。

制定机关不管是否接受,都要及时纠正

全国人大常委会法工委收到公民、组织提出的审查建议后,每件都要登记造册且都要有编号,因此绝对不会出现石沉大海的现象。

通常,收到审查建议后,登记之后要进行梳理,看是否属于审查范围。如果不属于全国人大常委会审查范围,会转送相关部门,转送同时也会发转送函,要求相关部门把结果反馈审查建议人,必要时也要向全国人大常委会反馈。

纳入审查范围的,全国人大常委会会将审查建议发送给行政法规、地方性法规、司法解释的制定机关,国务院、两高、地方人大等,要求在规定期限内作出说明、反馈意见,限十五天或一个月。

制定机关收到审查建议后,如果表示有问题要纠正,问题就解决了。如果制定机关认为没有问题,程序并不算结束。全国人大常委会法工委会将审查建议发送有关部门,请他们提出意见。如果各方意见一致,法工委会以此为基础形成审查研究意见。如果意见出现较大分歧,则还会再召集各有关方面在一起开座谈会,进行沟通研究。此外,还可能约谈制定机关相关负责人,也可能会约审查建议人面对面听取意见。重大的涉及面广的问题,还可能到地方调研。最后,根据各方面意见,形成审查研究意见,发送给制定机关。

“收到要求予以纠正的审查研究意见后,制定机关不管是否接受,都要及时予以纠正。”梁鹰说,对于问题法规纠正或者废止,制定机关要明确给出意见,比如是否纳入当年立法计划当中。最后,这个结果会反馈给审查建议人,还会抄送给有关方面。全部流程大约在三个月左右。

“公民、组织提出的审查建议,处理完成之后都会对社会公开。”梁鹰提到,此次备案审查报告首次提

请全国人大常委会审议,是让备案审查工作显性化,让制定机关真正意识到自己制定的规范性文件处在常委会监督下,随时有可能会被纠正。

备案审查终极目标,不在于纠正谁或者否定谁,而是通过纠正相关规范性文件促使其与宪法法律保持一致,保障宪法法律得以正确有效实施,从而维护国家法制统一,防止政出多门、法出多门。